Полис страхования жизни, Договор страхования жизни, образцы документов. Личный пример.

Допустим, Вы приняли решение уже с завтрашнего дня обезопасить себя от финансовых рисков и обеспечить свое будущее. Это очень грамотное решение, что дальше? А дальше необходимо заключить договор с инвестиционной страховой компанией. Вы, наверное, неоднократно уже слышали такие понятия как «страховой полис», «договор страхования жизни», «страховой договор», «правила страхования» и др.

В этой статье я покажу Вам на личном примере эти документы и объясню их содержание.

В предыдущих статьях ми рассмотрели: что такое личный финансовый план, что такое налог на себя, что такое капитализация, что такое финансовая защита, где начать создавать капитал, казалось бы, все ответы даны. Не так ли? Но чего-то не хватает, правда? А что же делать теперь со всей этой информацией?

Допустим, Вы приняли решение уже с завтрашнего дня обезопасить себя от финансовых рисков и обеспечить свое будущее. Это очень грамотное решение, что дальше? А дальше необходимо заключить договор с инвестиционной страховой компанией. Вы, наверное, неоднократно уже слышали такие понятия как «страховой полис», «договор страхования жизни», «страховой договор», «правила страхования» и др.

В этой статье я покажу Вам на личном примере эти документы и объясню их содержание.

Что нам говорит Закон Украины «О страховании»?

«…Договор страхования - это письменное соглашение между страхователем и страховщиком, согласно с которой страховщик берет на себя обязательство в случае наступления страхового случая осуществить страховую выплату страхователю или другому лицу, определенному в договоре страхования страхователем, в интересах которой заключен договор страхования, а страхователь обязывается платить страховые платежи в определенные сроки и выполнять другие условия договора.

Договоры страхования заключаются в соответствии с правилами страхования…

Правила страхования разрабатываются страховщиком для каждого вида страхования отдельно и подлежат регистрации в Уполномоченном органе при выдаче лицензии на право осуществления соответствующего вида страхования…»

Таким образом, Вам необходимо заключить договор страхования жизни с инвестиционной страховой компанией.

«...Для заключения договора страхования страхователь подает страховщику письменное заявление за формой, установленной страховщиком, или иным образом заявляет о своем намерении заключить договор страхования…»

Для заключения договора Вам надо подать заявление. Как это сделать? Лучше всего Вам связаться со мной или заказать проект полиса здесь, для того, чтобы мы обсудили с Вами условия, которые наилучшим образом подходят именно для Вас. Помним с предыдущей статьи «гибкость и полнота продуктового ряда», так вот условия будущего договора должны максимально соответствовать Вашим требованиям и Вашим ожиданиям. В этом и состоит моя задача.

Подобрав самую выгодную для Вас программу, приступаем к заполнению заявления. Моей задачей есть также помочь его заполнить. Образец заявления приведен ниже.

Далее в законе сказано, что договор страхования вступает в силу с момента внесения первого страхового платежа, если другое не предусмотрено договором страхования.

Вам необходимо произвести оплату первого страхового платежа, согласно выбранной нами программы. Уплата осуществляется через любое отделение банка на реквизиты выбранной Вами компании.

После уплаты, заполненное Вами заявление и копию квитанции об уплате первого страхового платежа, я передаю в соответствующую страховую компанию.

«…Договор страхования жизни может быть заключен как путем составления одного документа (договора страхования), подписанного сторонами, так и путем обмена листами, документами, подписанными стороной, которая их посылает. В случае предоставления страхователем письменного заявления за формой, установленной страховщиком, что выражает намерение заключить договор страхования, такой договор может быть заключен путем послания страхователю копии правил страхования и выдачи страхователю страхового свидетельства (полиса), который не содержит разногласий с поданным заявлением. Заявление складывается в двух экземплярах, копия заявления посылается страхователю с отметкой страховщика или его уполномоченного представителя о принятии предложенных условий страхования.

Факт заключения договора страхования может быть засвидетельствован страховым свидетельством (полисом, сертификатом), что является формой договора страхования…»

Страховая компания на основании Вашего заявления готовит полис и высылает его Вам заказным письмом. В полисе указаны все параметры, которые мы ранее обсудили с Вами, он подписан должностными лицами и имеет мокрую печать компании.

Страховой полис, правила страхования жизни, что вместе с заявлением и составляют договор страхования жизни, приведены ниже (из личного договора).

Страховой полис (полис страхования жизни)

Далее моей задачей есть проконтролировать своевременность получения Вами полиса страхования жизни. Если полученный полис Вас по каким-либо причинам не устраивает или Вы просто передумали, то на протяжении 14 дней его можно расторгнуть, вернув полис компании, а компания в свою очередь вернет Вам уплаченные деньги.

Давайте рассмотрим еще раз полис страхования жизни.

Что дает мне такой полис и что он может дать Вам, если Вы будете смотреть на него не в монитор, а держа в своих руках и в графе ФИО будет стоять Ваша фамилия.

При дожитии владельца полиса до конца срока действия договора компания выплатит 100% гарантированной страховой суммы плюс доход, под которым понимается сумма негарантированного инвестиционного дохода и специального инвестиционного фонда. В цифрах это составит примерно 140000 грн.

При дожитии владельца полиса до конца срока действия договора компания выплатит 100% гарантированной страховой суммы плюс доход, под которым понимается сумма негарантированного инвестиционного дохода и специального инвестиционного фонда. В цифрах это составит примерно 140000 грн.

Способы страховых выплат:

- единовременная выплата;

- выплата частями в определенный срок;

- выплат определенными частями;

- выплат в форме пожизненной пенсии (аннуитета);

Обратите внимание – выплата пожизненной пенсии. Давайте немного посчитаем: итак сумма к выплате составит порядка 140000 грн., ежемесячные выплаты примерно составят 1000 грн. Вдумайтесь!!! Вы всю оставшуюся жизнь, а это может быть и 10 лет, и 20 лет, и 30 лет, и…, будете получать 1000 грн. ежемесячно. Так сколько Вы захотите прожить? Считаем еще: собственных денег Вы внесли 60000 грн. (3000 грн. * 20 лет), а за 30 лет получите обратно 360000 грн. (1000 грн. * 12 * 30 лет). Это выгодно?!! И никаких сверхприбылей – это всего лишь сила сложного процента за длительный период, простая математика.

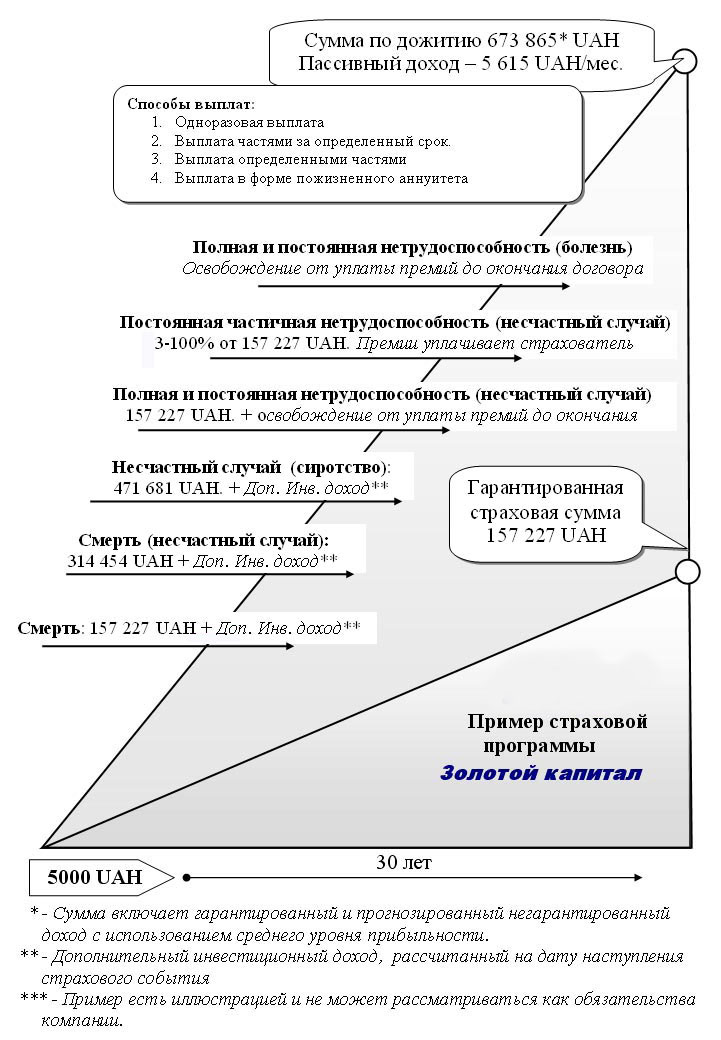

В случае полной постоянной нетрудоспособности вследствие болезни владелец полиса освобождается от дальнейших взносов и по окончании действия договора получает 100% гарантированной страховой суммы плюс доход. В цифрах это составит те же 140000 грн., но эту суму уже накопите не Вы, а компания за свои средства для Вас. То есть, если по каким-либо причинам Вы уже не сможете физически зарабатывать, то вместо Вас капитал накопит Вам компания.

В случае полной постоянной нетрудоспособности вследствие болезни владелец полиса освобождается от дальнейших взносов и по окончании действия договора получает 100% гарантированной страховой суммы плюс доход. В цифрах это составит те же 140000 грн., но эту суму уже накопите не Вы, а компания за свои средства для Вас. То есть, если по каким-либо причинам Вы уже не сможете физически зарабатывать, то вместо Вас капитал накопит Вам компания.

Если же полная постоянная нетрудоспособность наступает в результате несчастного случая компания выплачивает Застрахованному 100% гарантированной страховой суммы, освобождает его от уплаты дальнейших взносов и после окончания программы выплачивает 100% гарантированной страховой суммы плюс доход. В цифрах это составит 61472 грн. на момент несчастного случая и все те же 140000 грн. по окончанию договора, накопленные компанией за ее средства для Вас.

Если же полная постоянная нетрудоспособность наступает в результате несчастного случая компания выплачивает Застрахованному 100% гарантированной страховой суммы, освобождает его от уплаты дальнейших взносов и после окончания программы выплачивает 100% гарантированной страховой суммы плюс доход. В цифрах это составит 61472 грн. на момент несчастного случая и все те же 140000 грн. по окончанию договора, накопленные компанией за ее средства для Вас.

В случае постоянной частичной нетрудоспособности в результате несчастного случая компания выплачивает Застрахованному от 3% до 100% гарантированной страховой суммы, согласно таблице нетрудоспособности, приведенной в договоре. В цифрах это составит 3-100% от 61472 грн. на момент несчастного случая.

В случае постоянной частичной нетрудоспособности в результате несчастного случая компания выплачивает Застрахованному от 3% до 100% гарантированной страховой суммы, согласно таблице нетрудоспособности, приведенной в договоре. В цифрах это составит 3-100% от 61472 грн. на момент несчастного случая.

В случае естественной смерти Застрахованного компания выплатит 100% гарантированной страховой суммы плюс доход наследнику (выгодопреобретателю), которого Вы указываете при оформлении полиса, как правило, это близкие люди. В цифрах это составит 61472 грн. + доход за период от начала действия договора до момента наступления страхового события.

В случае естественной смерти Застрахованного компания выплатит 100% гарантированной страховой суммы плюс доход наследнику (выгодопреобретателю), которого Вы указываете при оформлении полиса, как правило, это близкие люди. В цифрах это составит 61472 грн. + доход за период от начала действия договора до момента наступления страхового события.

В случае смерти в результате несчастного случая компания выплатит наследнику 200% гарантированной страховой суммы плюс доход. В цифрах это составит 122944 грн. + доход за период от начала действия договора до момента наступления страхового события.

В случае смерти в результате несчастного случая компания выплатит наследнику 200% гарантированной страховой суммы плюс доход. В цифрах это составит 122944 грн. + доход за период от начала действия договора до момента наступления страхового события.

Если же в результате одного и того же несчастного случая уходят из жизни муж и жена (при условии, что у кого-то из них есть такой полис), то наследникам (как правило, детям) компания выплатит помимо оговоренной суммы в предыдущем пункте еще одну 100% страховую сумму. В цифрах это составит 184416 грн. + доход за период от начала действия договора до момента наступления страхового события. Тем самым, дети будут защищены от нужды и нищеты.

Если же в результате одного и того же несчастного случая уходят из жизни муж и жена (при условии, что у кого-то из них есть такой полис), то наследникам (как правило, детям) компания выплатит помимо оговоренной суммы в предыдущем пункте еще одну 100% страховую сумму. В цифрах это составит 184416 грн. + доход за период от начала действия договора до момента наступления страхового события. Тем самым, дети будут защищены от нужды и нищеты.

Более наглядно страховую защиту Вы можете посмотреть на следующему рисунку:

Кроме этого Вы можете дополнить свой полис такой защитой как:

| выплата в случае постоянной нетрудоспособности/смерти в результате несчастного случая на транспорте; | |

| выплата «живых» денег после установления диагноза 32 критических заболеваний: рак, инфаркт миокарда, инсульт, ишемическая болезнь сердца, требующая хирургического вмешательства, почечная недостаточность, трансплантация жизненно важных органов и др. | |

| выплата в случае госпитализации; | |

| выплата в случае хирургического вмешательства; | |

| выплата в случае временной нетрудоспособности в период выздоровления после госпитализации. |

Таким образом, наличие такого полиса страхования жизни дает Вам:

|

надёжную защиту заработанных упорным трудом денег и обеспечение стабильности привычного финансового положения в преклонном возрасте. |

|

устранение риска резкого падения уже достигнутого Вами уровня жизни в результате непредвиденных сложных жизненных обстоятельств. |

|

возможность проявить заботу о людях, которые важны и дороги посредством обеспечения их весомой материальной поддержкой на случай ухода из жизни кормильца или его неспособности обеспечить и защитить их в дальнейшем. |

В дополнение к этому предоставляется право на индексацию средств в соответствии с уровнем инфляции (по согласию клиента), и возможность получения дополнительного инвестиционного дохода, что в свою очередь обеспечивает сохранение реальной стоимости денег в условиях негативного влияния инфляции.

Благодаря такому полису Ваши деньги надежно защищены и не подлежат аресту, конфискации, делению при супружеских спорах и т.п.

И еще один бонус, уже от государства. Согласно Закону Украины «О налогах с доходов физических лиц» Страхователь имеет право включить в состав налогового кредита отчётного года фактически понесённые затраты на протяжении этого отчётного года на уплату за собственный счёт страховых премий по Договорам долгосрочного страхования жизни, которые заключены в отношении себя, а также членов своей семьи первой степени родства. Членами семьи Страхователя первой степени родства считаются его родители, родители его супруги или супруга, его супруга или супруг, дети как Страхователя, так и его супруги или супруга. Что это значит? Если Вы на протяжении года имели расходы на уплату страховых взносов по Договорам долгосрочного страхования жизни, то Вы имеете право на возврат подоходного налога (15%) с уплаченных сумм на страховую компанию. Чтобы получить эти деньги, достаточно подать необходимый пакет документов в налоговою инспекцию. Правда приятно, когда налоговая платит Вам, а не Вы ей?

Это и намного больше Вы можете получить уже сегодня. Уверяю Вас, нет ничего более важного в данный момент.

Действуйте прямо сейчас.

Заказать проект полиса прямо сейчас (бесплатно).

>>> Следующая статья |

Смотрите также:

Смотреть все статьи категории: Накопительное страхование жизни

Поделиться в соцсетях:Добавить в закладки: